歡迎來到蘇州嘉銳天環(huán)保科技有限公司!

- 在線留言

- 網(wǎng)站地圖

多年專注氣體凈化

集科研、設(shè)計、生產(chǎn)、銷售、服務(wù)為一體的現(xiàn)代化科技型企業(yè)

全國咨詢熱線

18013241159

18001567889

-

全國服務(wù)熱線

全國服務(wù)熱線

- 180-1324-1159

需求恢復(fù)產(chǎn)業(yè)鏈漲價在即,N型電池盈利修復(fù)空間較大

來源:www.wdwpfair.com | 發(fā)布時間:2024年03月06日1/需求有望超預(yù)期,3月排產(chǎn)初步驗證需求強度

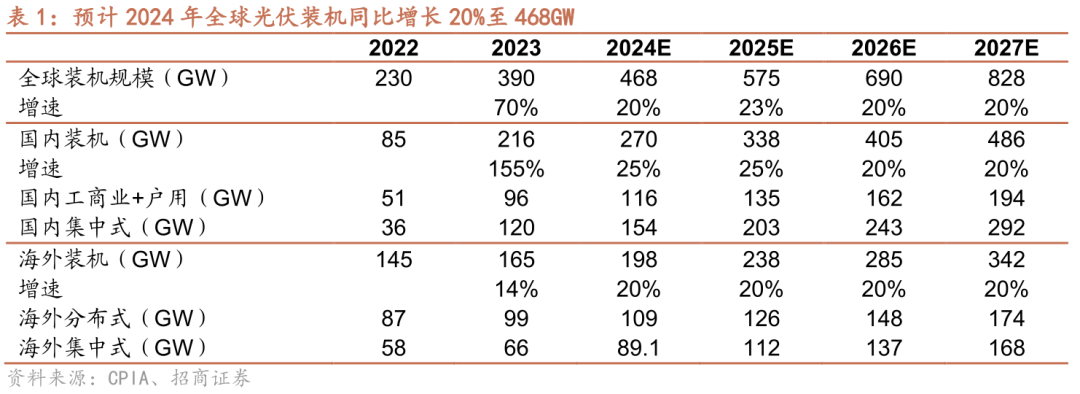

2024年全球需求有望高增長。根據(jù)CPIA裝機統(tǒng)計,2023年全球光伏新增裝機同比增長69%至390GW,考慮到目前價格水平及需求態(tài)勢,我們預(yù)計2024年全球光伏裝機同比增長20%至468GW,有望繼續(xù)超預(yù)期。

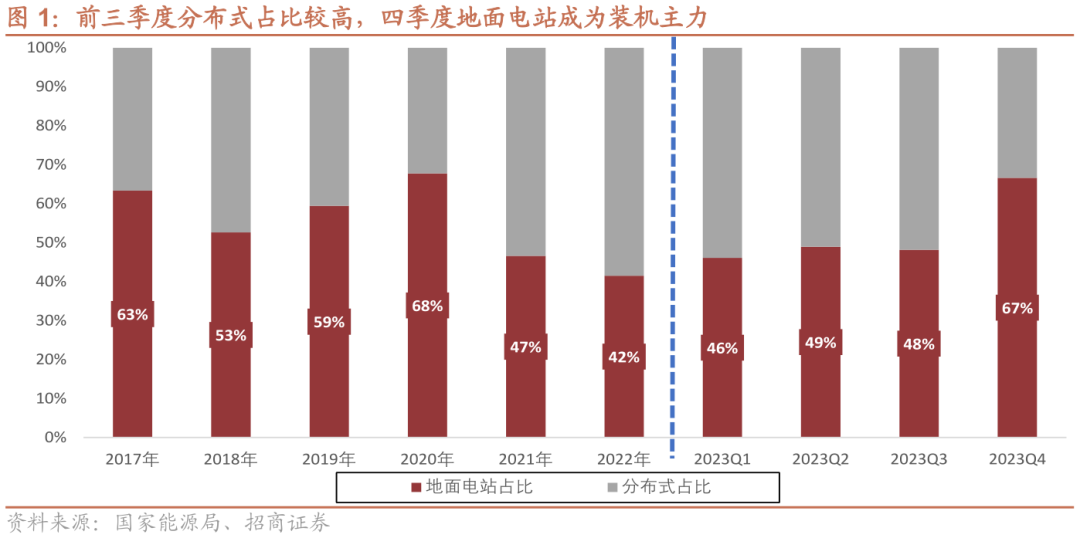

國內(nèi)集中式電站有望放量。2023年國內(nèi)光伏裝機216GW,其中地面電站120GW,占比55%。分季度看,前三季度國內(nèi)裝機主力為分布式(工商業(yè)+戶用)而非地面電站,1-3季度國內(nèi)分布式占比分別為54%、51%、52%,四季度起,地面電站起量,單季度裝機占比提升至67%,預(yù)計是因地面電站對組件價格敏感度更高。目前組件價格觸底,電站項目具備較強經(jīng)濟(jì)性,2024年國內(nèi)地面電站有望放量成為國內(nèi)裝機主力。

海外也在醞釀超預(yù)期。光伏發(fā)展初期,利率環(huán)境比較友好(下降趨勢),2020年9月起,海外無風(fēng)險收益率持續(xù)大幅提升,對海外電站項目IRR有較大影響,若后續(xù)季度無風(fēng)險收益率下降,海外電站需求有逐年超預(yù)期的可能。

此外,從月度數(shù)據(jù)看,海外需求也具備超預(yù)期的基礎(chǔ):1)海外需求雖有季節(jié)性波動,但出口總量維持高位;2)分地區(qū)需求結(jié)構(gòu)更為分散(如歐洲由5月占比55%降至11月占比23%),結(jié)構(gòu)變化的更為健康,單一市場占比下降。

3月排產(chǎn)初步驗證需求強度。據(jù)產(chǎn)業(yè)反饋,不完全統(tǒng)計3月組件目前排產(chǎn)增速超過35%,超1月排產(chǎn)。考慮到二、三季度需求逐步釋放,預(yù)計后續(xù)月份組件排產(chǎn)量有望繼續(xù)提升,3月排產(chǎn)初步驗證需求強度。

2/N型高效產(chǎn)品供需可能偏緊,TOPCon盈利修復(fù)空間較大

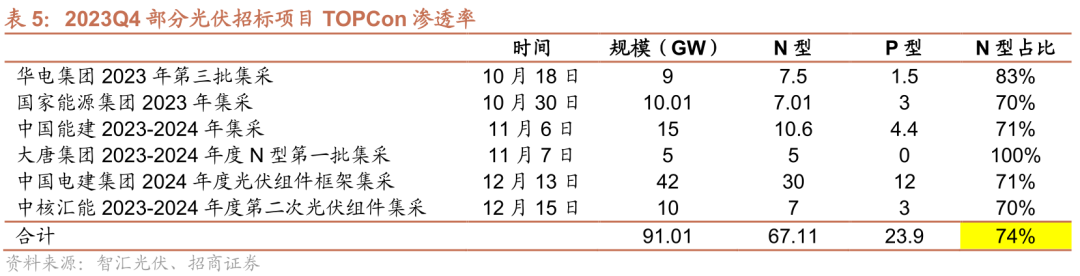

TOPCon滲透率快速提升,預(yù)計2024年占比有望接近6成。隨著降本提效的持續(xù)推進(jìn),TOPCon憑借經(jīng)濟(jì)性在國內(nèi)地面電站領(lǐng)域快速推廣:2022年為TOPCon元年,當(dāng)年一季度TOPCon招標(biāo)占比較低,約為13%,2023年二季度納入統(tǒng)計的39GW招標(biāo)項目中,TOPCon滲透率約為31%,截止2023年四季度,這一比例在約90GW電站招標(biāo)中大幅提升至74%。考慮到四季度招標(biāo)多數(shù)對應(yīng)2024年國內(nèi)集中式電站裝機,且國內(nèi)電站集采對各地區(qū)應(yīng)用具備一定指導(dǎo)性,我們預(yù)計2024年全球TOPCon滲透率有望接近6成。

TOPCon有較強差異化,高效TOPCon電池片可能供需偏緊。市場此前經(jīng)常將TOPCon與PERC做對比,認(rèn)為兩者無差異,經(jīng)過一年多時間驗證后,較多TOPCon項目延期或取消建設(shè),同時,TOPCon產(chǎn)品在效率、良率方面也有一定區(qū)別,預(yù)計這些差異將體現(xiàn)于成本(1個百分的良率差異對應(yīng)約0.2-0.3分/w成本差異,0.1個百分點的效率差異對應(yīng)約0.1元/w成本差距)。

目前TOPCon電池技術(shù)仍在迭代,繼LECO之后,如0bb、雙面Poly等微創(chuàng)新技術(shù)有望落地應(yīng)用,在行業(yè)有技術(shù)進(jìn)步空間之時,我們預(yù)計TOPCon依然會體現(xiàn)出較強差異化,高效TOPCon電池片伴隨需求放量與滲透率提升,可能會呈現(xiàn)供需偏緊的態(tài)勢。

TOPCon盈利修復(fù)空間較大。目前傳統(tǒng)perc產(chǎn)能開工率不足3成,處于大幅度虧損狀態(tài),而TOPCon也只是微利狀態(tài)。考慮到TOPCon產(chǎn)品之間存在差異、部分項目延期等影響產(chǎn)能供給,預(yù)計TOPCon總體供需會相對有序,TOPCon電池盈利修復(fù)的空間可能還比較大。

【相關(guān)文章】

+

微信號:wexinhao

微信號:wexinhao

微信號:wexinhao

首頁

首頁

添加微信

添加微信

電話咨詢

電話咨詢